| 面向个人创业担保贷款的审计思路和方法——以A市就业补助资金和失业保险基金审计为例 | ||||

|

||||

|

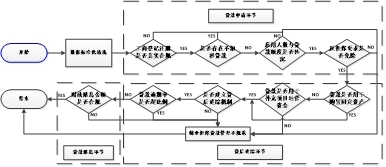

为实施更加积极的就业政策,以创业创新带动就业,助力大众创业、万众创新,国家对符合申请条件的自主创业人员提供一定额度的创业担保贷款,并给予财政贴息支持。但个人创业担保贷款申办过程中常存在身份审核不严格、贷款用途不明确等现象,使就业政策落实效果不佳。本文以A市就业补助资金和失业保险基金审计为例,从贷款申请、贷后追踪、贷款贴息三个环节介绍个人创业担保贷款的审计方法。 一、个人创业担保贷款的审计流程 个人创业担保贷款问题产生的关键节点主要集中在贷款申请、贷后追踪、贷款贴息三个环节。如图1所示,审计人员通过构建个人创业担保贷款审计流程图,在贷款申请环节,调查贷款申请人及企业的合规性,如企业工商注册登记是否真实合规、个人是否存在其他性质的不相容贷款等;在贷后追踪环节,调查贷款用途及贷后追踪机制建立情况,如经办银行在发放贷款时是否有效防范化解贷款风险等;在贷款贴息环节,计算当地创业担保贷款贴息金额是否符合要求。

二、面向个人创业担保贷款的审计思路和方法 (一)贷款申请环节的审计方法 关注工商登记注册是否真实合规。一是比对贷款申请人和申请企业的对应关系。通过申请人姓名和证件号码分析所属企业,再根据企业名称和统一社会信用代码逆向查询法定代表人信息,分析贷款申请人是否为申请企业的实际法定代表人。二是分析申请企业的存续状态。以贷款申请时间为基准值,研判申请企业的存续状态,重点关注在申请时企业已注销的贷款申请记录。三是调查工商登记注册数据的真实性。从企业登记注册地入手,结合地理信息系统,分析登记注册地点影像照片与企业信息是否一致,同时通过影像时间轴,分析企业是否处于实际经营状态。如甲在A市以所属企业申请贷款11万元,企业登记注册地点为A市某路197-3号。审计人员通过地理信息系统,发现该地并无相关企业,再通过查阅企业房屋租赁协议、分析出租人不动产登记数据等方法,发现出租人未拥有该处房产。经进一步核查,锁定甲利用虚构的创业项目骗取个人创业担保贷款的问题。 关注是否存在不相容贷款。一是核查贷款审核资料中的申请人贷款情况,明确贷款的申请时间节点,分析贷款申请人在贷款经办银行同时期所有贷款数据中涉及助学贷款、住房贷款的记录,分析是否存在将其他类型贷款包装成上述贷款规避检查的行为。二是对贷款发放情况进行跨机构调查,除贷款经办银行外,通过比对申请人证件号码,分析其在非贷款经办银行是否存在未结清的不相容贷款。三是对贷款申请人进行延伸,核实贷款申请人配偶信息,进一步了解其配偶是否存在未结清的不相容贷款。如审计人员调取A市2022年度申请贷款的人员名单,以申请时间和申请人信息为基础进行贷款信息的数据比对,发现A市有11人在申请贷款的同时有其他不相容的经营性贷款,贷款金额合计220万元。 关注雇用人数与贷款额度是否匹配。一是量化雇用人数和贷款额度的关联关系,分析当地关于申请人涉及企业雇用人数的政策文件,构建规范化雇用人数和贷款额度二维关系表。二是根据企业的统一社会信用代码,计算申请贷款时的社会保险缴费人数是否与贷款额度相匹配。如审计人员梳理A市申请个人创业担保贷款额度要求文件后,构建规范化雇用人数和贷款额度二维关系表,进行社会保险缴费人数信息比对,发现A市在20万元至30万元的贷款中有33家企业未开设医保缴费账户、10家企业的同期医保缴费人数少于规定人数。由于A市贷款经办银行在做尽职调查时对企业雇用人员资料核查不精准,相关归档材料中也未见雇用合同或工资发放银行流水。 关注免除反担保情况。根据中央、省、市相关要求,对于人民银行个人征信系统无不良记录的个人,符合下列条件之一的,可以免除反担保要求:申请10万元(含)以内贷款;获得设区的市级以上荣誉称号;经营稳定守信的二次创业者。一是从贷款明细清单中提取申请人证件号码,与个人征信数据进行比对,筛选其中无不良记录的贷款数据。二是审查贷款额度在10万元(含)以内的档案资料,检查是否符合免除反担保要求。三是将互联网对申请人的荣誉表彰情况进行统计,并对表彰情况进行溯源调查,排查是否存在虚构表彰的行为。四是根据申请人证件号码筛查工商登记注册数据,分析申请人在贷款前是否有其他企业的工商登记注册信息,同时对申请企业的信用情况和经营情况进行调查,审查是否符合“经营稳定守信”的要求。审计人员对A市2022年的个人创业担保信息进行梳理,重点筛查贷款额度在10万元(含)以内的档案资料,发现A市1家贷款经办银行由于业务人员对政策理解不到位,导致未执行1笔免除10万元贷款的反担保要求。 (二)贷后追踪环节的审计方法 关注贷款用途。一是分析当地个人创业担保政策中关于贷款用途的具体要求,对贷款用途进行分类统计。二是根据增值税发票检查申请人在贷款发放后是否存在购置固定资产或补充项目运营资金的行为。三是分析证券交易记录等数据,查看企业是否存在违规使用贷款的情况。审计人员发现A市有1人申请贷款11万元,在贷款发放后以现金形式一次性取出,未用于创业项目购置固定资产或补充项目运营资金。 关注贷后追踪机制建立健全情况。一是调查了解当地个人创业担保贷款相关政策中对贷后追踪的具体要求。二是对贷款发放时间进行逐笔定位,建立贷后追踪时间表。三是以固定周期(如7天)调取贷款审核档案的贷后追踪情况,如保存发票凭证或固定资产购置影像资料等,将相关信息录入贷后追踪时间表。四是分析贷后追踪时间表中的追踪信息是否具有连贯性,重点检查长期空缺的贷款数据。如A市要求贷款经办银行应制定个人创业担保贷款管理办法,规范贷款管理,单独建立贷款发放台账,做好贷款的贷后追踪等工作。据此,审计人员对贷款经办银行进行延伸分析,发现A市某贷款经办银行发放贷款17人次494万元,档案中未见贷款资金使用流水等证明材料,无法确定贷款是否实际用于创业项目购置固定资产或补充项目运营资金。对发现问题进行扩面调查,发现另有3家贷款经办银行同样未建立贷后追踪机制。 关注贷款逾期率是否超比例。一是分析当地对个人创业贷款的逾期率是否有具体要求,如暂停发放新贷款。二是计算审计期间的贷款发放总额、贷款余额和逾期贷款余额,分析贷款逾期率是否超出规定比例。三是针对贷款逾期率超出规定比例的情况,筛查超比例时间段,检查同时期是否存在违规发放新贷款的行为。如A市所在B省出台的《创业担保贷款实施办法(试行)》要求经办银行创业担保贷款逾期率达10%时,应暂停发放新的创业担保贷款。审计人员按贷款经办银行进行数据分析,发现截至2023年11月,A市某贷款经办银行逾期贷款近420万元,根据“经办银行创业担保贷款逾期率=逾期贷款余额/全部贷款余额”进行计算,该银行的逾期贷款余额占全部贷款余额的10.64%。 (三)贷款贴息环节的审计方法 除常规审核贴息发放的及时性外,审计人员还可以对贴息进行合规性审查,重点分析贷款经办银行是否存在通过抬高贷款利率获取额外财政贴息的问题。一是分析贷款额度和贷款贴息的关联关系,建立贷款贴息数据库。二是根据区域划分信息,筛选所在地的贷款利率信息,如根据《关于进一步加大创业担保贷款贴息力度全力支持重点群体创业就业的通知》,中西部地区的贷款利率不超过LPR+150BP,东部地区的贷款利率不超过LPR+50BP。三是比对贴息金额与贷款利率,分析贷款利率是否超出规定利率。如根据区域划分,A市属于东部地区,贷款利率最高应为LPR+50BP。审计人员结合贷款档案资料,根据贴息金额对贷款利率进行计算,发现A市C区的贷款利率设置为 LPR+115BP,超出东部地区的设置上限。2022年1月至2023年9月,A市C区以“贷款总额*(115BP-50BP)”计算财政实际多贴息18.92万元。(鸦迪) |

||||

| 【打印本页】【关闭窗口】

|

||||

|

|