| 南京江宁:“微信隐藏功能”揭开停车场收费迷雾 | ||||

|

||||

|

停车场收费是再简单不过的事,能有什么问题?就是这样一个不曾被关注的点,审计组却在某国有创投企业审计过程中作为突破口揭示出公司职员利用职务侵占公款的问题。

“原始凭证”现疑点

在对某公司进行货币审计的初期,审计人员抽查了2019年停车场收费的原始凭证。由于某公司未启用停车场电子收费系统,所以停车场收费记录采用纸质登记表的形式。纸质登记表显示2019年共收取5.16万元停车费,凭证附有收款收据4份,收款时间分别为2019年2、5、8、10月,该停车费收入为某公司签约的物业公司上缴。虽然被审计单位提供的原始凭证与记账凭证金额相符、附件齐全,但仍然引起了审计人员的注意。

审计人员仔细审查凭证附件中的纸质停车记录后发现,几乎收款登记表每一页均存在多处人为修改过的痕迹。与此同时,某公司停车场共有两个收费出入口,同一日期的纸质收费记录理应是两份,但被审计单位提供的收费记录大多数只有一份。于是,审计人员分析研究该单位“停车场收费业务流程是否合规,缴款方式是什么,款项上缴是否及时完整”等问题后,决定约谈办公室相关负责人,深入了解收费流程和收费管理模式。

“谈话过程”露马脚

首先,审计人员要求某公司办公室主任老王就停车场收费业务的备案情况进行介绍。老王介绍说:“某公司现有停车场990㎡,2019年进行停车场改造后未办理停车场备案,物业公司驻点负责人老于提议由物业公司代替某公司向有关部门备案。同时,以物业公司名义对临时停放车辆进行收费,收费金额每3个月汇总一次,定期或不定期由老于缴交至物业公司,再由物业公司转账到某公司银行账户上。”

审计人员忙问:“收费标准和方式是什么,收款记录由谁填制?” 老王回答:“依照停车场公示的收费标准,通过停车费电子收费系统的牌照识别功能,自动算出收费金额。收款主要是微信收款,也有少部分现金由两处当班门卫现场收取,每天的收款记录也是他们填写的。老于定期做汇总表,每个季度末先将停车费交到物业公司,再通过物业公司转账给某公司财务部门。”审计人员追问:“收款微信是谁的账号?是你们某公司的企业账号吗?”老王答:“不是,是老于私人微信收款二维码。”

通过上述简单的谈话,审计人员立刻意识到了问题的严重性。一是停车费可能存在公款私存,长时间滞留在私人账户上;二是现金收款管理内控制度缺失,收款人与记账人为同一人,未落实不相容岗位分离制度;三是老于为何主动提出用他自己私人的微信号收钱,是否存在“无利不起早”动机。

至此,审计人员初步判定该公司停车场收费业务存在较大风险,当场告知该单位办公室主任老王,要求其提供与收费业务相关的微信账号2019至2020年的交易账单、停车场车辆出入电子记录、某公司收款授权书、物业委托合同、停车场备案等文件。

“审计思路”定方向

根据已掌握的数据信息,审计组经过集体讨论,确定下一步工作的重点是收集审计取证的相关支撑材料用来核实审计疑点。

一方面,通过比对停车场车辆出入电子记录与纸质收费记录,确定是否存在有电子出入记录而无纸质收费记录的情况,查证纸质收费登记表的完整性问题。另一方面,通过比对微信交易账单与纸质收费登记表的金额是否一致,查证是否存在纸质收费登记表收费金额后期篡改问题。

“审计过程”揭迷雾

当天下午,办公室主任老王交来了2019-2020年的纸质收费登记表、某公司收款授权书、物业委托合同、停车场备案文件,但老于的微信交易账单未能提供。老王解释说:“老于年纪大了,不会搞这个账单,等他下班让他女儿帮他弄一下。”审计人员当场提出:“不用,你让老于过来,我们帮他导出账单。”然而,老于当天并没有出现在审计工作现场。

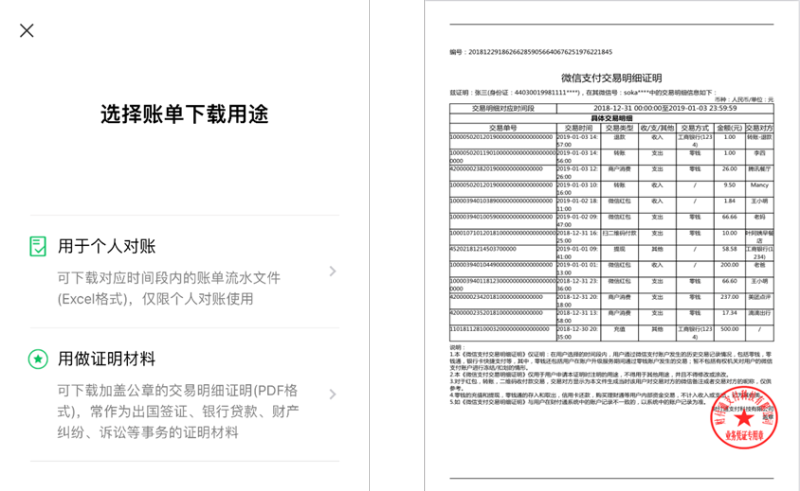

老于提供微信交易账单时如此不情愿,审计人员越来越坚定了自己的前期判断。为了防止老于提供的微信账单不完整,审计人员提前利用自己的手机模拟并掌握了微信隐藏功能——“用作证明材料用交易账单”与普通交易账单——“个人对账用交易账单”的区别,确定了微信现存的这两类账单中,“用作证明材料用交易账单”的记录是不可删除的,并且是加盖微信官方电子印章的PDF文件。在磨蹭了两天后,老于终于迫不得已带着手机来到了审计现场。

审计现场,小组人员用老于的微信账号先后导出了 “个人对账用交易账单”与“用作证明材料用交易账单”。

图为两类账单下载界面图 、“用作证明材料账单”示例图

资料数据收集完毕,审计人员将PDF格式“用作证明材料”交易账单转换为EXCEL格式后,与“用于个人对账”交易账单进行数据匹配,发现后者存在大量人为删除记录现象。为了核算出微信实际应收停车费的具体金额,审计人员利用大数据技术,将“停车场车辆出入电子记录”与“用作证明材料”交易账单中收款方式为“二维码收款”且金额低于30元的数据进行关联,关联结果形成中间表“微信实际应收停车费”。

最后一步,将“纸质收费记录”与“微信实际应收停车费”逐条数据进行比对。正常情况下,这两张表除部分收款方式为现金的记录外,均应核对相符,且“微信实际应收停车费”合计金额,应低于“纸质收款记录”合计金额(因为部分停车费以现金方式缴款)。通过比对发现, 某公司纸质停车收费记录存在大量漏记、后期篡改以及计算错误等问题,审计组当即要求当事人老于在审计现场逐笔说明情况,并当场取证让某公司和老于签字确认。最后经核实,老于承认个人截留某公司停车费1.85万元。审计组将该问题移交公司,公司按相关规定对当事人进行了处理。

此案涉及金额不大,但审计人员在审计过程中巧妙运用现代移动支付软件功能查证审计问题疑点,提供了全新的思路。同时也对审计人员的业务能力提出了更高的要求,在面对现金缴款业务时,除保持传统的警惕性外,还应掌握获取微信、支付宝等线上收款方式最完整、真实的交易账单的技能。在进行数据分析中,要理清不同数据源之间的钩稽关系,从而方便后期运用大数据分析软件进行关联分析。将原始纸质收费记录、微信交易账单、电子记录进行对比,从多个维度进行查证,确保审计证据链的完整性、审计金额的准确性。

俗话说:“小洞不补,大洞三尺五”,如果审计时没有发现,八年、十年以后.....就会造成更大的公款被侵占,审计正是这样才能更好地发挥“治已病、防未病”的监督作用。(注:文中有关名称和人员均系化名)(储蕾) |

||||

| 【打印本页】【关闭窗口】

|

||||

|

|